Uhrenmarkt 2025: Rückkehr der Stabilität – Eleganz verdrängt Spekulation als Wachstumstreiber

Rückkehr der Stabilität – Eleganz verdrängt Spekulation als Wachstumstreiber

Johannes FörsterChrono24

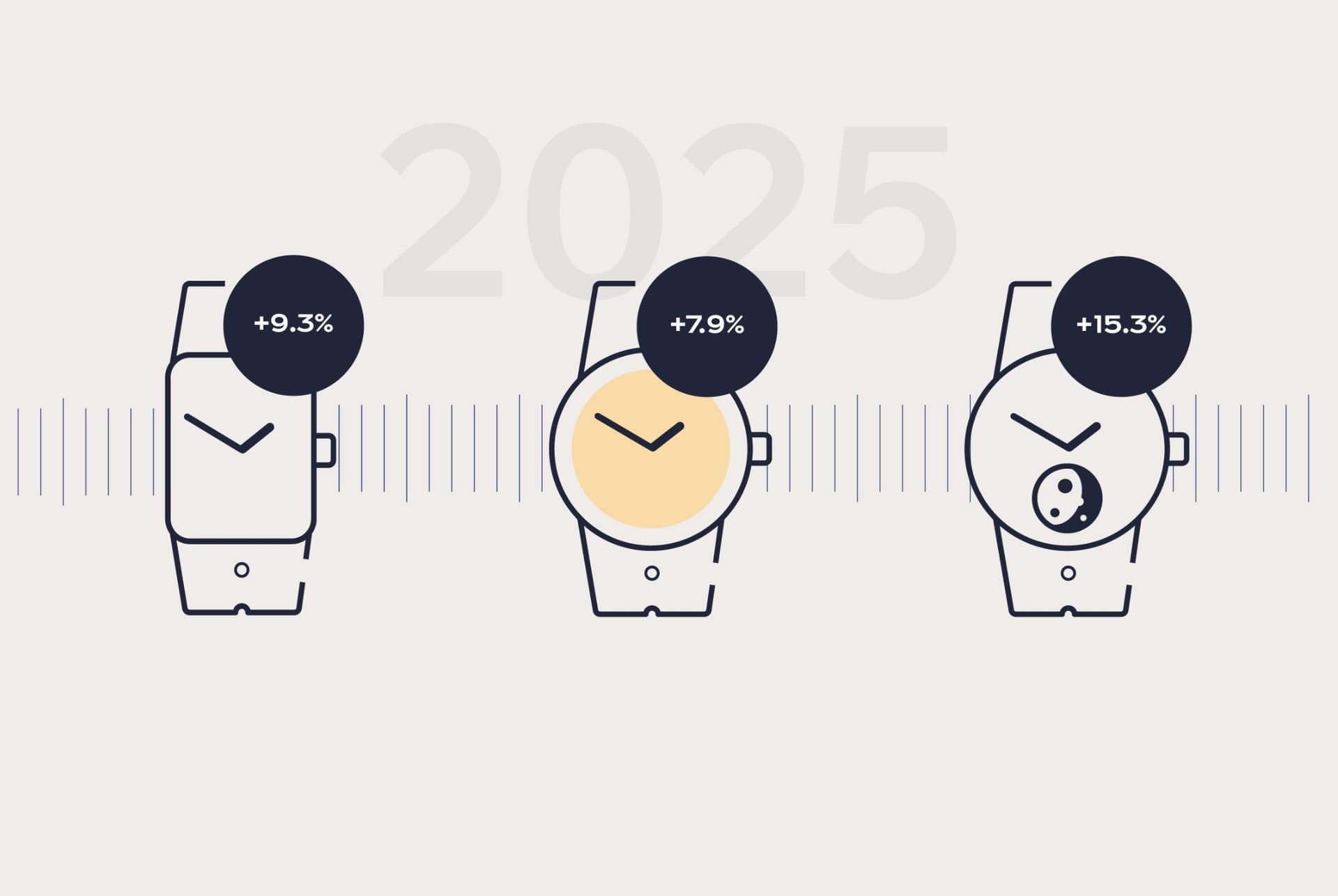

- Design-Wende: Wachstum bei „Dress Watches“ übertrifft Sportmodelle; rechteckige Gehäuse (+9,3 %) und Champagner-Zifferblätter (+7,9 %) verzeichnen stärksten Anstieg

- Die Gewinner: Vacheron Constantin (+13,4 %) dominiert das High-End-Segment; IWC (+14,4 %) gelingt ein starkes Comeback

- Markt-Gesundheit: Der Marktanteil von Rolex normalisiert sich (-3,3 %) – ein Signal für das Ende der Überhitzung

- Preisentwicklung: US-Markt zeigt starke Resilienz (+8,43 %); Europa hält das Niveau (+0,28 %

Karlsruhe, 2. Februar 2025 – Der globale Luxusuhrenmarkt hat sich gewandelt: Weg von einer volatilen Anlageklasse, hin zu einem stabilen, sammlerorientierten Markt. Dies bestätigt der heute von Chrono24 veröffentlichte Rückblick auf das Jahr 2025. Basierend auf Millionen von Transaktionen zeigt die Analyse des weltweit führenden Online-Marktplatzes für Luxusuhren eine klare Verschiebung: Während Sportmodelle weiterhin das Marktvolumen dominieren, findet das dynamische Wachstum jenseits der reinen „Tool-Watch“-Ästhetik statt – hin zu anspruchsvollem, elegantem Design.

1. Der Trend zur Eleganz

2025 verabschiedeten sich viele Sammler vom Motto „Größer ist besser“. Die Daten belegen eine Präferenz für Raffinesse:

- Die Form entscheidet: Die Nachfrage nach rechteckigen Gehäusen stieg um 9,3 % und bricht damit die Dominanz runder Taucheruhren auf.

- Neue Farbpalette: Während klassische blaue und schwarze Zifferblätter stagnierten, erlebten Edelmetall-Töne einen Boom. Grün (+9,5 %), Champagner (+7,9 %) und Gold (+6,5 %) waren die am stärksten wachsenden Varianten – Uhren werden zunehmend als Schmuckstück und Statement getragen.

- Beliebte Funktionen: Die Mondphase verzeichnete als Komplikation einen Beliebtheitszuwachs von 15,3 % – ein deutliches Zeichen dafür, dass mechanische Details wieder stärker unter ästhetischen als unter rein funktionalen Aspekten geschätzt werden.

- Der Klassiker profitiert: Cartier nutzte diesen Trend mit einem Wachstum von 8,3 % – getrieben nicht durch Hype-Launches, sondern durch die konstante Nachfrage nach den Ikonen Santos und Tank.

2. Die Gewinner: High-End und „Mid-Luxury“

Während sich der Gesamtmarkt stabilisierte, verzeichneten Traditionsmarken zweistellige Zuwächse:

- High-End-Sieger: Gemessen am Wachstum ließ Vacheron Constantin seine direkten Konkurrenten Patek Philippe & Audemars Piguet hinter sich und steigerte den Marktanteil um 13,4 %. Allein die Overseas-Kollektion legte um 17,3 % zu.

- Comeback des Jahres: IWC verzeichnete ein Plus von 14,4 %, maßgeblich getrieben durch die Pilot (+10,0 %) und Ingenieur (+90,9 %) Kollektionen. Dieser Zuwachs signalisiert eine Rückbesinnung auf technisch orientierte Marken, die Verfügbarkeit ohne massive Preisaufschläge (Graumarkt-Aufgelder) bieten.

- Die Konstante: Tudor setzte den Wachstumskurs mit +8,7 % fort und festigte insbesondere mit der Black Bay-Linie seine Position im Segment unter 5.000 Euro.

3. Rolex: Normalisierung und Innovation

Rolex bleibt nach Volumen unangefochtener Marktführer, doch 2025 brachte eine gesunde Normalisierung. Der Marktanteil ging leicht um 3,3 % zurück – ein Indikator dafür, dass das spekulative „Flipping“ (schneller Wiederverkauf) nachgelassen hat. Dennoch bestimmt die Marke die Agenda: Der Launch der Land-Dweller löste sofortige Suchspitzen aus und bewies, dass echte mechanische Innovation die Sammler stärker begeistert als bloße neue Zifferblattfarben.

4. Preisentwicklung

Trotz globaler wirtschaftlicher Unsicherheiten zeigte der Sekundärmarkt kaum Korrelation zu volatilen Aktienmärkten.

- USA: Die weltweit stärkste Region. Die durchschnittlichen Verkaufspreise stiegen um 8,43 % (Q4 2024 vs. Q4 2025).

- Europa: Zeigte sich wertstabil mit einem leichten Plus von 0,28 %. (Hinweis: US-Daten basieren auf Dollar-Transaktionen; EU-Daten auf Euro-Transaktionen.)

Balazs Ferenczi, Head of Brand Engagement bei Chrono24: „Die Zahlen sprechen eine klare Sprache: Die ‚Touristen-Investoren‘ sind weg, die wahren Sammler haben wieder das Sagen. Ein Sprung von 13 % für Vacheron oder 9 % bei rechteckigen Uhren entsteht nicht durch einen kurzfristigen Hype, sondern weil Enthusiasten ihren Geschmack verfeinern.

Für 2026 erwarten wir eine Fortsetzung dieses Trends: zurück zu tragbaren Größen und Vintage-Einflüssen, aber mit dem Mut zu kräftigen Farben und neuen Materialien. Zudem wird Nachhaltigkeit vom Nice-to-have zur Grundvoraussetzung: Transparenz und ethische Standards sind für die neue Generation von Käufern keine Option mehr, sondern selbstverständlich.“

Methodik:

Dieser Bericht basiert auf der Analyse von Millionen Transaktionen auf dem globalen Online-Marktplatz von Chrono24. Marken- und Kollektionsergebnisse werden anhand des Marktanteils (Transaktionsvolumen) gemessen, während alle anderen Kategorien nach verkauften Stückzahlen ausgewertet werden. Prozentuale Veränderungen beziehen sich auf den Vorjahreszeitraum. Regionale Preisentwicklungen orientieren sich an den durchschnittlichen Verkaufspreisen der Top-100-Uhrenmodelle in lokaler Währung.