The Monthly Dial: Erholung wird selektiv

ChronoPulse Index verliert im April 0,4 % – die Marken laufen auseinander

Johannes FörsterChrono24

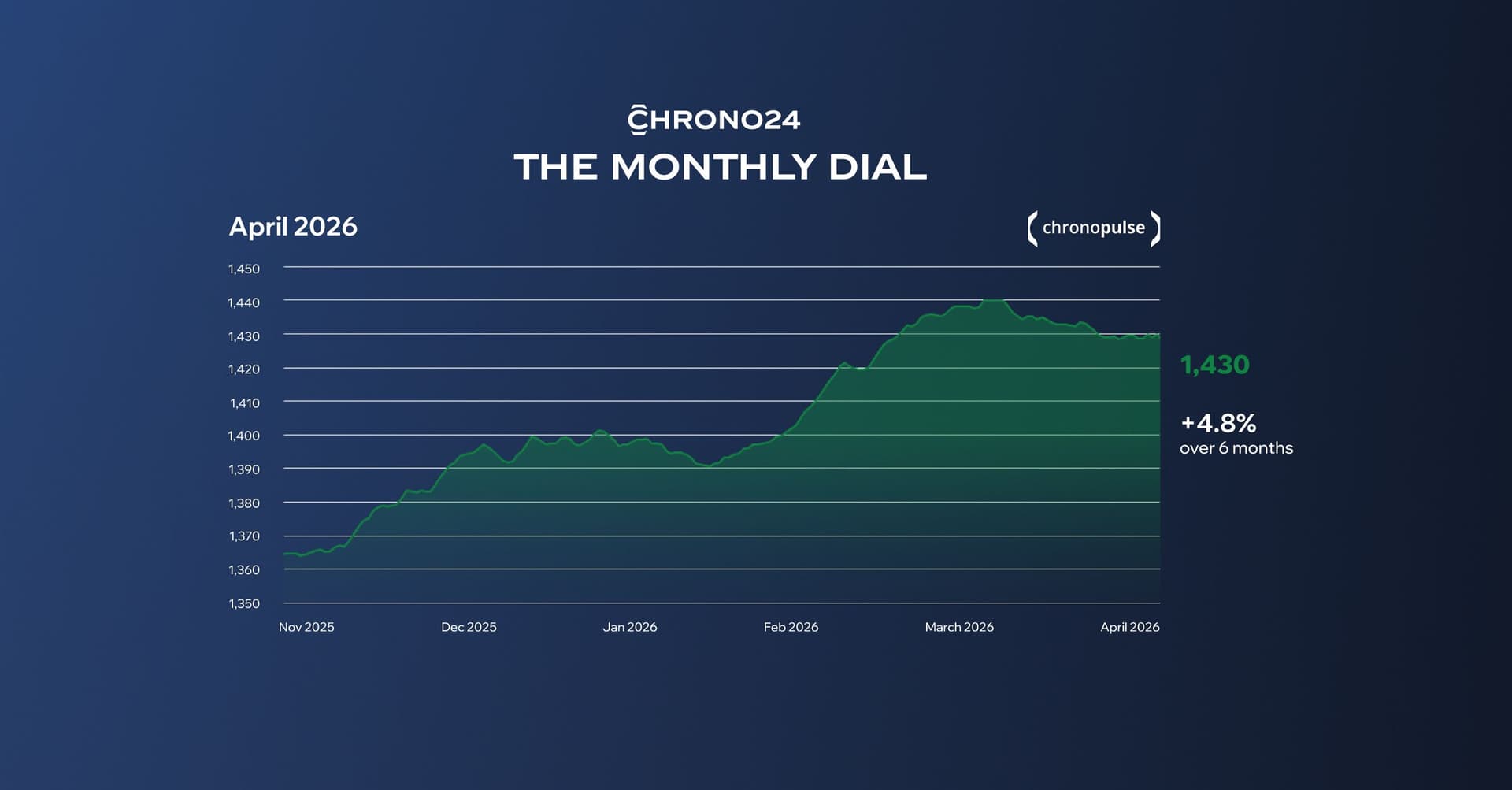

- Der ChronoPulse Index gibt im April leicht nach und schließt bei 1.430 Punkten (-0,4 % MoM). Der Sechs-Monats-Trend bleibt mit +4,8 % intakt.

- Unter den vier größten Marken liegt Patek Philippe auf Sechs-Monats-Sicht vorn (+7,0 %). Stärkste Marke im gesamten Index ist TAG Heuer (+9,0 % / 6M). Audemars Piguet rutscht vor dem Start der Royal-Pop-Kollaboration mit Swatch am 16. Mai ins Minus (-1,4 % / 6M).

- Nach der Einstellung der Rolex GMT-Master II „Pepsi" erreichen die Kaufanfragen auf Chrono24 zum zweiten Mal einen Höchstwert von rund 500 % über dem Wochendurchschnitt 2025; die erste Welle hatte Anfang März auf Gerüchtebasis eingesetzt. Die Stahlreferenz (126710BLRO) notiert mittlerweile 19,7 % höher als vor sechs Monaten.

Karlsruhe, 12. Mai 2026 – Nach sechs Monaten mit durchgehend steigenden Werten hat der ChronoPulse Index im April erstmals wieder leicht nachgegeben und schließt bei 1.430 Punkten (-0,4 % MoM). Der Rückgang ist moderat und betrifft vor allem jene Marken, die im ersten Quartal am stärksten zugelegt hatten: Cartier (-5,8 %), Vacheron Constantin (-5,4 %) und Panerai (-6,4 %). Mittel- und langfristig bleibt der Aufwärtstrend bestehen, der Index liegt 4,8 % über dem Niveau von vor sechs Monaten und 2,1 % über dem Vorjahr.

Gegen den Monatstrend bewegen sich nur zwei Marken: TAG Heuer (+3,2 %) und Omega (+2,8 %). Rolex bleibt unverändert. Auf Sechs-Monats-Sicht weitet sich das Bild: TAG Heuer ist mit +9,0 % stärkste Marke im gesamten Index. Unter den vier größten Marken führt Patek Philippe (+7,0 %) vor Rolex (+5,5 %) und Cartier (+3,9 %).

Eine Sonderrolle nimmt Audemars Piguet ein. Auf Sechs-Monats-Sicht ist AP die einzige der vier Top-Marken im Minus (-1,4 %); auch Monats- (-0,8 %) und Jahreswert (-0,1 %) liegen leicht im negativen Bereich. Aus dieser vergleichsweise schwachen Ausgangslage geht die Marke am 16. Mai in den Royal-Pop-Launch mit Swatch. Welche Marktwirkung die Kollaboration entfaltet, dürfte zu den entscheidenden Fragen für unser nächstes Update gehören.

Was den Markt bewegt hat: die April-Gewinner

- TAG Heuer (+3,2 % MoM, +9,0 % / 6M) – Stärkste Marke im Index, sowohl auf Monats- als auch auf Sechs-Monats-Sicht. Die Bewegung trägt sich über die gesamte Modellpalette und ist nicht von einer einzelnen Schlüsselreferenz getrieben. Da TAG Heuer in einem Preissegment unterwegs ist, das einem breiteren Sammlerkreis zugänglich ist, lässt sich die Entwicklung als deutlichstes Anzeichen dafür lesen, dass der Markt sich auch jenseits der absoluten Spitzenmarken öffnet.

- Omega (+2,8 % MoM, +3,5 % / 6M) – Eine von nur zwei Marken, die im April im Plus liegen. Sechs-Monats- und Jahreswert sind nahezu deckungsgleich, was für eine stabile, aber nicht beschleunigende Nachfrage spricht.

- Patek Philippe (-0,7 % MoM, +7,0 % / 6M) – Etwas ruhiger als im März, als das Tempo noch zweistellig war, in der Jahresbilanz aber weiterhin der Anker. Sämtliche elf Patek-Referenzen im ChronoPulse Index notieren auf Sechs-Monats-Sicht im Plus. Die Aquanaut 5167A-001 liegt 21 % über dem Vorjahr, die Nautilus 5712/1A-001 hat allein in den vergangenen sechs Monaten 12,2 % zugelegt. Eine derart geschlossene Wertentwicklung über die volle Modellbreite zeigt keine andere Marke.

Wo der Markt Federn gelassen hat

- Panerai (-6,4 % MoM, -4,7 % / 6M) – Schwächste Marke sowohl im Monats- als auch im Sechs-Monats-Vergleich. Der Sport-Luxus-Bereich abseits von Rolex und AP verliert weiter an Substanz.

- Cartier (-5,8 % MoM, +3,9 % / 6M) – Gibt einen Teil der starken Q1-Gewinne ab, der mittelfristige Trend bleibt aber positiv und stützt sich auf eine spürbare Modell-Dynamik: Die Santos WSSA0039 legt auf Sechs-Monats-Sicht 19,2 % zu, im Jahresvergleich nur

4,6 %. Der Großteil des Anstiegs ist also jüngeren Datums. Die Tank Solo WSTA0030 hat von -2,2 % im Jahresvergleich auf +10,5 % über sechs Monate gedreht. - Hublot (-3,2 % MoM, -3,6 % / 6M) – Auf allen Zeithorizonten im Minus. Die Nachfrage bleibt strukturell schwach.

- Breitling (-1,9 % MoM, -1,8 % / 6M, -7,9 % YoY) – Schlechteste Jahresperformance im gesamten Index. Der bereits im März beschriebene Druck im mittleren Preissegment hält an.

Im Fokus: Wie die Pepsi den Rolex-Monat geprägt hat

Eine einzelne Uhr hat den April stärker geprägt als jede aggregierte Indexbewegung: die Rolex GMT-Master II „Pepsi" (Ref. 126710BLRO). Die Einstellung der Referenz hat sich auf Chrono24 in zwei Wellen niedergeschlagen. Die erste setzte Anfang März auf Gerüchtebasis ein. Die Kaufanfragen lagen rund 500 % über dem Wochendurchschnitt 2025, die Zahl aktiver Inserate ging um etwa 25 % zurück. Auch danach blieb die Nachfrage rund doppelt so hoch wie im Jahresmittel 2025. Die zweite Welle folgte Mitte April, als Rolex die Referenz auf der Watches & Wonders offiziell aus dem Programm nahm. Die Kaufanfragen kletterten erneut auf 500 % über das Vorjahresniveau. Die offizielle Bestätigung hat die Kaufdringlichkeit erneut befeuert. Noch deutlicher reagiert die Weißgold-Variante (Ref. 126719BLRO): Die Kaufanfragen liegen mehr als 700 % über dem Durchschnitt 2025, die Inserate gehen seit Jahresbeginn 2026 kontinuierlich zurück. Die Volumina sind aufgrund des höheren Preispunkts kleiner, das Richtungssignal ist jedoch dasselbe.

Das größere Bild

Mit dem April wird die Erholung selektiv. Die im ersten Quartal heißesten Marken geben einen Teil der Gewinne ab, zwei Marken (Omega, TAG Heuer) bewegen sich gegen den Trend, Rolex bleibt unverändert. Die strukturellen Treiber sind dabei dieselben wie zuletzt: Spekulanten halten sich nach wie vor weitgehend zurück, und die US-Zollsituation lenkt Käufer weiter in den Pre-Owned-Markt. Neu ist im April die zunehmende Spreizung zwischen den einzelnen Marken. Im ersten Quartal sind die meisten Namen gemeinsam gestiegen. Im April läuft die Entwicklung erkennbar auseinander.

Ausblick: der Royal-Pop-Test

Das wichtigste Datenereignis der kommenden Wochen ist der Launch der Audemars Piguet x Swatch „Royal Pop“ am 16. Mai. Die Chrono24-Nachfragedaten für Swatch zeigen zwei Dinge: Der ursprüngliche MoonSwatch-Launch im Jahr 2022 war mit Abstand das größte Nachfrageereignis in der Geschichte der Marke, und jede nachfolgende Kollaboration hat einen kleineren Peak ausgelöst als die vorhergehende. Die Royal Pop ist nun die erste Kollaboration, die eine Marke der „Holy Trinity“ in das Swatch-Format überführt. Ob sie dieses Muster der abnehmenden Ausschläge durchbricht und ob auch die Original-Royal-Oak einen Halo-Effekt erlebt, der mit dem Anstieg bei der Speedmaster nach dem MoonSwatch-Launch vergleichbar ist, wird sich in den kommenden Wochen zeigen.

Balazs Ferenczi, Head of Brand Engagement: „Die Royal Pop ist nicht nur einer der am meisten erwarteten Launches des Jahres, sie ist in dieser Form ohne Vorbild. Mir fällt keine vergleichbare Kollaboration in der Branche ein, in der eine Marke der Holy Trinity erstmals in das Swatch-Format eintritt. Der nächste Vergleichspunkt, den wir haben, ist die ursprüngliche MoonSwatch von 2022. Sie hat die Nachfrage nach der Omega Speedmaster Professional Moonwatch auf unserem Marktplatz in den Wochen nach dem Launch um rund 85 % steigen lassen. Der kurzfristige Effekt war klar erkennbar. Eine dauerhafte strukturelle Verschiebung ist dagegen schwerer zu messen. Mit der Royal Oak betreten wir in jedem Fall völliges Neuland.“

Methodik

Der ChronoPulse Index bildet die Preisentwicklung von 14 großen Luxusuhrenmarken und mehr als 140 Modellreferenzen ab. Grundlage sind reale Transaktionsdaten des globalen Chrono24-Marktplatzes. Sämtliche prozentualen Veränderungen werden auf rollierender Basis berechnet. Der Index rechnet alle Transaktionen zum Wechselkurs des jeweiligen Transaktionszeitpunkts in Euro um. Bei Marken mit geringeren Transaktionsvolumina können Monatsdaten höheren kurzfristigen Schwankungen unterliegen.

Weitere Informationen unter: chrono24.com/chronopulse