Neue Chrono24-Fratello-Studie: Gen Z mischt den Luxusuhren-Sekundärmarkt auf

Gen Z mischt den Luxusuhren-Sekundärmarkt auf

Johannes FörsterChrono24

- Generation Z sorgt für ein Comeback der Dresswatch: Die Käufe sind bei der Gen Z seit 2018 um 44 % gestiegen, im Vergleich zu 29 % bei anderen Altersgruppen; Dresswatches machen jetzt 12 % der Uhrenkäufe der Gen Z aus.

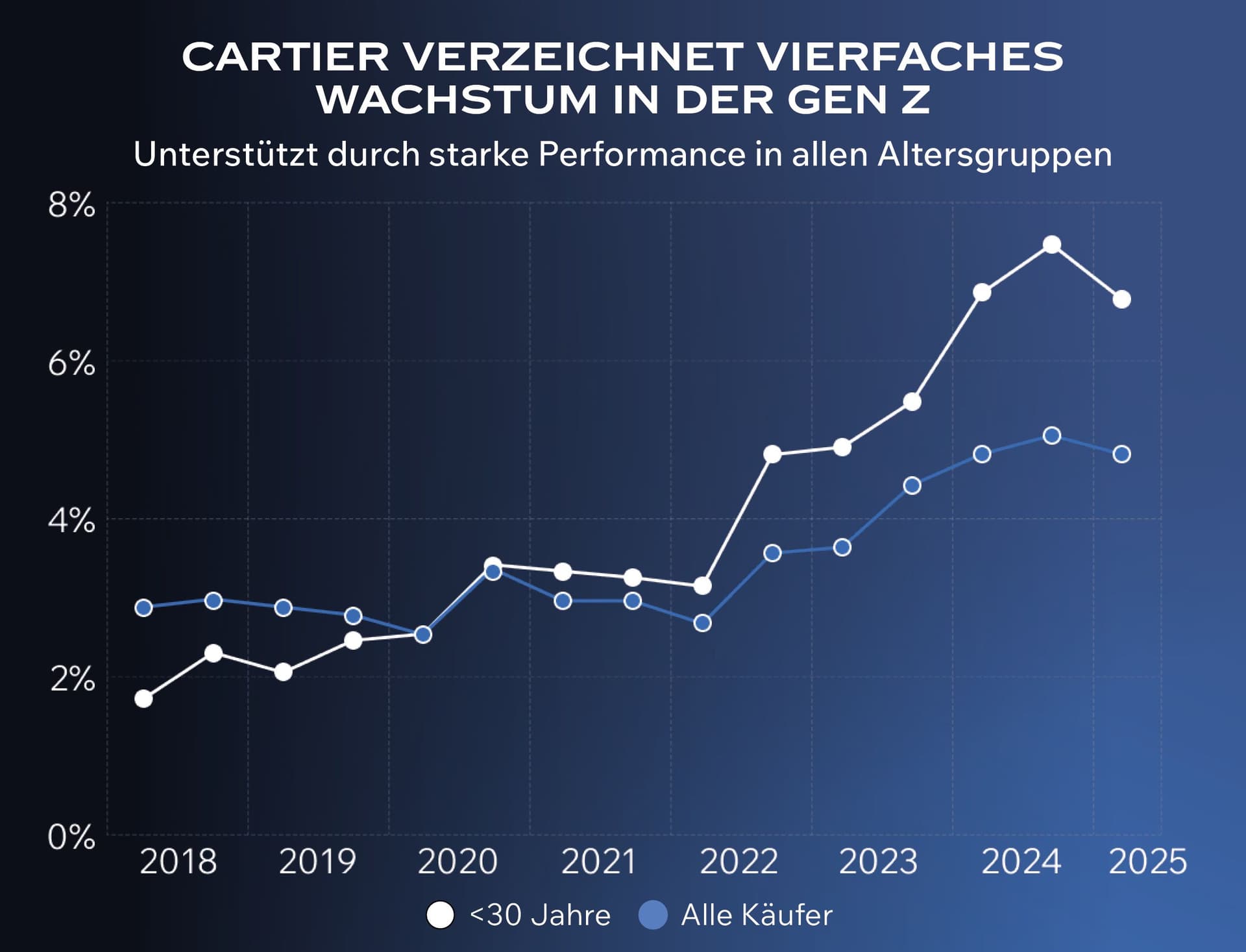

- Cartier ist bei der Gen Z besonders beliebt: Der Anteil der Käufe von Uhren der Marke Cartier hat sich bei der Gen Z innerhalb von sieben Jahren von 1,7 % auf 6,8 % vervierfacht und übertrifft damit bei weitem die Gesamtmarktentwicklung von Cartier (2,9 % auf 4,8 %).

- Normalisierung bei Rolex: Der Marktführer stabilisiert sich mit einem soliden Anteil von 33,7 %. Die Daytona hat die Submariner im Beliebtheits-Ranking überholt und liegt nun hinter der unangefochtenen Datejust auf Platz zwei.

Karlsruhe/Den Haag, 22. Oktober 2025 – Eine neue gemeinsame Studie von Chrono24 und Fratello zum ersten Halbjahr 2025 zeigt, wie die Generation Z den Luxusuhrenmarkt verändert. Über Jahrzehnte haben sportliche Stahluhren bei jüngeren Käufern dominiert, jetzt ist eine deutliche Tendenz zu Dresswatches zu erkennen – kleinere, schlichtere und elegantere Modelle. Gleichzeitig stabilisieren sich die Preise für Kernmarken wie Rolex, nachdem die Spekulationswelle der Pandemiezeit einer nachhaltigeren Nachfrage gewichen ist.

Cartier führt den Dresswatch-Trend bei der Gen Z an

Die Gen Z bringt eine Dynamik in den Uhrenmarkt, die man bisher eher aus der Modewelt kennt: eine raschere Abfolge von Trends in einer Branche, die lange Zeit als immun gegen schnelle Veränderungen galt. Cartier sticht als klarer Nutznießer hervor: Bei der Gen Z stieg der Anteil der Marke an den Gesamtkäufen innerhalb von sieben Jahren von 1,7 % auf 6,8% – eine Vervierfachung, die Ikonen wie dieTank und die elegante Santos-Dumont auf dem Sekundärmarkt nach oben katapultierte. Über alle Altersgruppen hinweg hat sich der Anteil von Cartier im selben Zeitraum „lediglich“ von 2,9 % auf 4,8 % erhöht, was den überragenden Einfluss der jüngeren Sammler auf die Entwicklung der Marke unterstreicht.

Dresswatches gewinnen insgesamt – Konzentration der Nachfrage im unteren und oberen Preissegment

Der Trend zu Dresswatches geht über Cartier hinaus. Seit 2018 ist die Popularität der Dresswatch-Käufe bei der Gen Z gemessen am Anteil der Gesamttransaktionen um 44 % gestiegen, gegenüber 29% bei anderen Altersgruppen. 12 % aller Uhren, die heute von der Gen Z gekauft werden, sind Dresswatches – der höchste Anteil unter allen Altersgruppen. Die Nachfrage konzentriert sich vor allem auf den Einstiegsbereich (500 bis 2.000 EUR) und das obere Preissegment (> 20.000 EUR), während im mittleren Segment anteilig deutlich weniger Dresswatches verkauft werden.

Rolex kehrt nach Corona auf normales Niveau zurück

Rolex hat sich auf einen soliden Marktanteil von 33,7 % eingependelt und behauptet weiterhin die klare Führungsposition. Die Preise, die in der Coronazeit durch Spekulationen künstlich in die Höhe getrieben wurden, sind auf ein normales Niveau zurückgekehrt. Bei den Kollektionen überholte die Daytona im ersten Halbjahr 2025 die Submariner und liegt nun als zweitbeliebteste Uhrenlinie hinter der unangefochtenen Datejust auf Platz zwei – eine interne Verschiebung, die die robuste Nachfrage nach Kernmodellen unterstreicht.

José Gaztelu, Chief Growth Officer bei Chrono24, sagt dazu: „Eine neue Generation von Uhrenkäufern verändert die Nachfrage – von einer ausgeprägten Verschiebung bei Dresswatches bis hin zur Normalisierung in zuvor gehypten Segmenten. Mit unserem gemeinsamen Bericht schaffen wir Transparenz für Marken, Händler und Sammler, sich sicher auf dem Markt zu bewegen.“

Timo Holz, CEO von Fratello, erklärt, dass dieChrono24-Daten seine Beobachtungen aus der Community bestätigen: „Die Begeisterung der Gen Z für Dresswatches ist mehr als nur ein vorübergehender Trend – es ist eine Neudefinition von Geschmack und Selbstausdruck beim Uhrensammeln. Durch regelmäßige Analysen können wir verfolgen, wie sich diese Veränderungen in Echtzeit auswirken.“

Breiterer Markt zeigt Widerstandsfähigkeit und selektives Wachstum

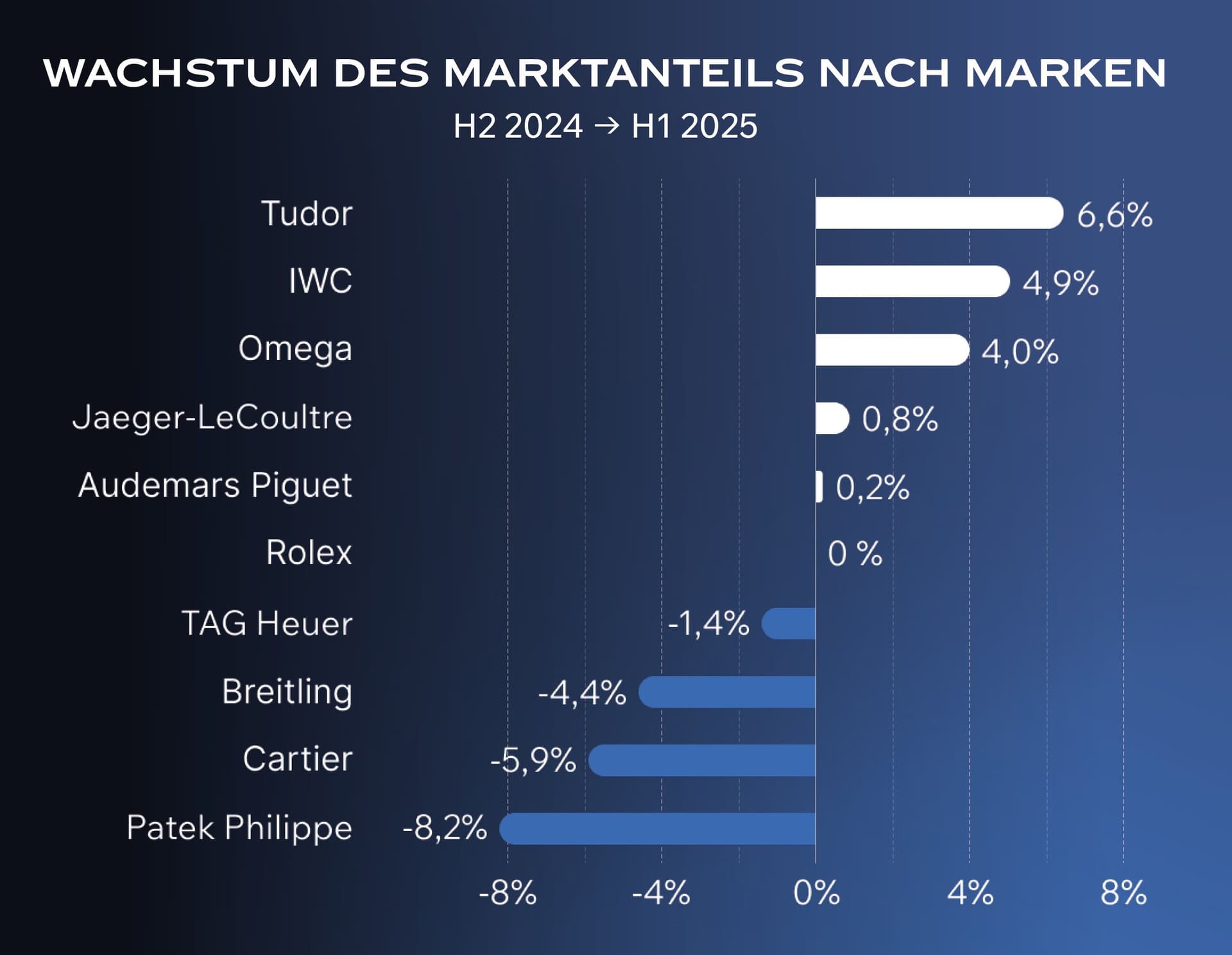

Die Ergebnisse der Studie liefern wichtige Daten und Fakten abseits von Schlagzeilen. Omega hält mit 10,9 % den zweithöchsten Marktanteil, ein Plus von 4 % gegenüber dem zweiten Halbjahr 2024. Dies spiegelt die stabile Entwicklung wider, die auf einer großen und treuen Fangemeinde beruht. Tudor und IWC verzeichneten mit je 6,8 % und 4,9% die stärksten Zuwächse im Halbjahresvergleich, was auf die Produktdynamik und die wachsenden Communitys zurückzuführen ist. Im High-End-Segment haben Patek Philippe und Audemars Piguet die spekulativen Preisspitzen der Coronazeit hinter sich gelassen; die Handelsmuster spiegeln nun eine gemäßigtere, von Enthusiasten getragene Nachfrage und stabile mehrjährige Entwicklungen wider statt kurzfristiger Preisspitzen.

Darauf gilt es zu achten

Nach einem starken Anstieg ab 2023 zeigt das erste Halbjahr 2025 eine erste leichte Abschwächung der Dynamik bei den Dresswatches. Ob es sich dabei um eine kurze Pause handelt oder um eine frühe Weichenstellung für den nächsten von der GenZ angeführten Trend, werden wir in den kommenden Marktanalysen beobachten. Fest steht jedoch: Der bereits stattfindende Wandel hin zu designorientierten, schlankeren und eleganteren Uhren hat den Markt über die klassischen Sportuhren aus Edelstahl hinaus erweitert und wird wahrscheinlich sowohl die Markenstrategien als auch das Sammlerverhalten bis 2026 prägen.

Methodik

Alle Marktanteilszahlen in diesem Bericht beruhen auf Transaktionen auf Chrono24. Beispiel: Ein Marktanteil von 33,7 % für Rolex bedeutet 33,7 % der Gesamtausgaben für Uhren auf Chrono24 im ersten Halbjahr 2025 (nicht beschränkt auf die Top10-Marken). Wachstum oder Rückgang werden als prozentuale Veränderung gegenüber dem vorangegangenen Zeitraum angegeben. Beispiel: Wenn der Marktanteil von 10 % auf 20 % steigt, entspricht dies einem Wachstum von 100 %.

Chrono24 x Fratello Report

PDF·3 MB